Service Navigation

Newsletter-Artikel

Börse verstehen. Vorteile der kapitalmarktbasierten Altersvorsorge

Für viele junge Erwachsene scheint das Thema Altersvorsorge noch in weiter Ferne zu liegen. Laut einer gemeinsamen Studie der Gesellschaft für Konsumforschung aus Nürnberg und dem Bundesverband deutscher Banken aus dem Oktober 2017 geben nur rund 57 Prozent der Befragten unter 30 Jahren an, dass sie sich schon einmal ernsthaft mit der eigenen Altersvorsorge beschäftigt haben. Schaut man sich die Gruppe der 30- bis 39-Jährigen an, liegt hier der Anteil derer, die sich mit Altersvorsorge beschäftigen, schon bei 83 Prozent. Die Hälfte der knapp 1.000 Teilnehmer gab an, regelmäßig zu sparen, wobei nur 24 Prozent des Ersparten für das Alter zurückgelegt werden.

Dass Sparen fürs Alter jedoch ein omnipräsentes und zentrales Thema ist, zeigen nicht nur die regelmäßigen politischen Debatten über die Anpassung des Rentensystems, sondern auch das steigende Risiko der Altersarmut.

Die private Vorsorge neben der gesetzlichen Rentenversicherung und der betrieblichen Altersvorsorge spielt eine immer größere Rolle zur Sicherung des Lebensstandards im Alter. Sie kann je nach Vorliebe individuell gestaltet werden und bietet verschiedene Möglichkeiten, wie die Investition in Immobilien oder auch der Kauf einer Lebens- oder Rentenversicherung. Eine weitere Variante, privat vorzusorgen, ist die Vermögensbildung durch eine direkte Anlage an den Kapitalmärkten.

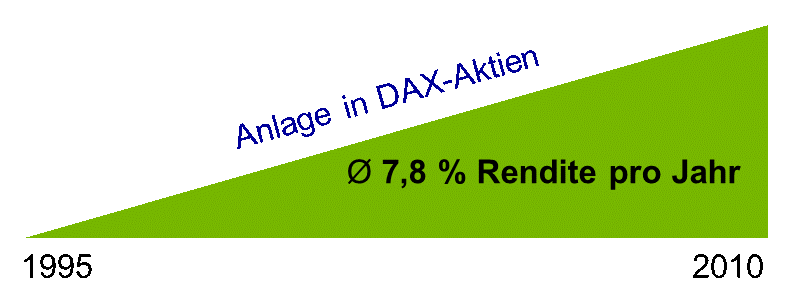

Diese kapitalmarktbasierte Altersvorsorge dient insbesondere dem Aufbau von Vermögen über einen langen Zeitraum hinweg. Anleger profitieren vom sog. Zinseszinseffekt um so stärker, je länger die Investition läuft und je höher der Zinssatz ist. Das heißt: Wer früher startet, hat mehr von seinem Investment. Neben dem Kauf von Aktien oder Anleihen eignet sich auch die Investition in Fonds oder ETFs. Einen guten Überblick, welche Rendite ein Investment in den deutschen Leitindex DAX® erzielen konnte, gibt das DAX-Rendite-Dreieck des Deutschen Aktieninstituts. Ein Beispiel: Wer 1995 in DAX-Aktien investiert hat, erhielt bis 2010 (also über 15 Jahre) eine jährliche Rendite von rund 7,8 Prozent.

Abbildung: Eigene Darstellung

Eine günstigere Alternative zu den klassischen Investmentfonds bieten ETF-Sparpläne. Hier kauft man in regelmäßigen Abständen Fondsanteile und nimmt so z. B. an der Entwicklung eines ganzen Börsenindex teil: Durch die Investition in einen DAX-ETF wird Ihr Geld automatisch auf die 30 größten deutschen Aktien verteilt. Das heißt: Steigen die DAX-Werte, steigt auch der ETF. Sollen es nicht nur Aktien als Fondsgrundlage sein, bieten einige ETF-Sparpläne auch andere Wertpapiere wie Anleihen. Und was kostet das? Die Gebühren für die Verwaltung der börsengehandelten Fondsanteile schneiden mit durchschnittlich 0,35–0,5 Prozent deutlich besser ab als die traditionellen Investmentfonds.

Fazit: An der Börse gibt es zahlreiche Möglichkeiten, sich privat zusätzlich für das Alter abzusichern. Wichtig ist, sich über die verschiedenen Varianten genau zu informieren und die mit ihnen verbundenen Risiken zu bewerten. Die Gruppe Deutsche Börse hat sieht es daher als ihre Aufgabe an, die ökonomische Bildung in Deutschland zu fördern. Ein besonderes Angebot ist das neue Besucherzentrum im Börsengebäude, das nicht nur die Entstehung der Frankfurter Wertpapierbörse beleuchtet, sondern den Besuchern auch die Funktionen einer Börse und die verschiedenen Wertpapierarten an 20 interaktiven Stationen näherbringt. Weitere Informationen unter https://www.deutsche-boerse.com/besuch/.